蒋华 砺道智库 2023-09-26 14:00 发表于北京

据美国布鲁金斯学会哈钦斯财政和货币政策中心政策总监路易丝·谢纳9月20日刊文称,美国今年的预算赤字预计将比去年大得多。考虑到联邦债务水平,利率是一个大问题,近几个月来显着上升。美国面临与人口老龄化相关的长期财政挑战,需要增加税收和削减支出。但没有理由恐慌。今年赤字的上升并不是因为支出突然激增,而是主要反映了收入从去年异常高的水平下降。至于利率,现在判断近期的上涨是否会持续,以及如果会持续,原因还为时过早。如果近期加息是暂时的,或者反映了预期GDP增长的增加,那么它不会影响联邦债务的可持续性。

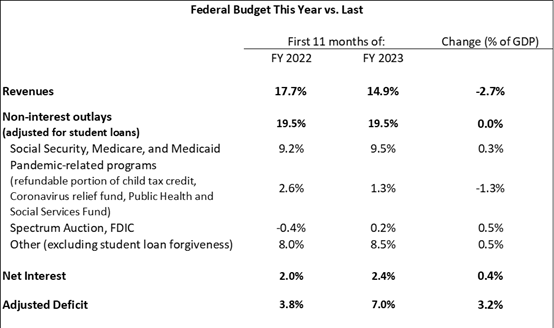

2023财年的前11个月(2022年10月至2023年8月)赤字为1.5万亿美元,比去年增加6000亿美元。赤字占GDP的比重已从2022年前11个月的3.8%左右增至今年的5.7%。(衡量赤字占国内生产总值的比例会根据通货膨胀进行调整,更广泛地显示赤字与国家融资能力的比较。)

要想对今年的赤字和去年的赤字进行有意义的比较,就需要对拜登总统的学生贷款减免计划的涨跌进行调整。2022年9月,国会预算办公室提高了对2022财年联邦支出的估计,以反映贷款减免的成本(按拜登计划下本应减免的贷款偿还的现值计算)。裁定该计划违宪。因此,2023年8月,国会预算办公室(CBO)记录了2023财年支出的减少,基本上扭转了之前的会计核算。支出的减少大幅减少了今年的赤字。如果不计入此项支出削减,2023财年前11个月的赤字实际上占GDP的7%,几乎是2022财年同期的两倍。

今年赤字增加的原因是什么?如下表所示,赤字增加的主要原因是2023财年的收入低于2022财年。非利息支出(不包括学生贷款减免的影响)净额没有变化,占GDP的比重,而利息成本却增加了。我依次讨论这些内容。

2023财年的前11个月,收入占GDP的比重比去年同期下降了2.7个百分点。虽然尚无用于解析下降原因的数据,但以下因素可能是最重要的:

由于股市表现,资本收益低于去年。

由于通货膨胀的税级指数化滞后,去年的税收高于正常水平。

员工保留积分的使用率出乎意料地高(并且可能存在欺诈行为)。

由于天气恶劣,纳税申报期限延长至10月16日,为大多数加州居民和企业提供了2023年1月至9月期间应缴纳的税款。

而且,考虑到高利率,人们可能会选择尽量减少估计的纳税额。

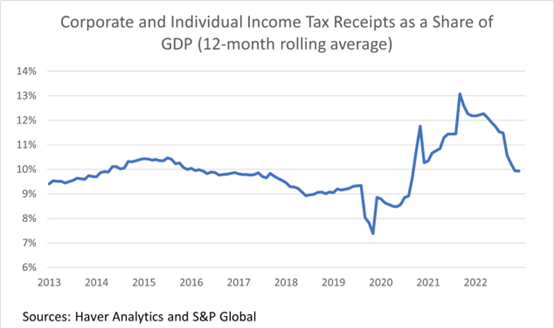

前两个因素解释了为什么今年的税收收入比去年异常高的水平有所下降。下图显示了截至2023年7月个人和企业所得税占GDP的比例(我使用标准普尔对月度GDP的估计来进行这些计算)。2023年的税收收入与长期平均水平基本一致,而2021年和2022年则不同寻常。

此外,近期的一些(但不是大部分)疲软将在10月份加州纳税延期到期时得到弥补。美国国税局还宣布暂停支付员工保留信贷,因为许多索赔似乎具有欺诈性。无论如何,这项抵免是一项一次性的大流行计划,对2021年之后的纳税义务没有影响,因此它不会在很长时间内成为疲软的根源。

2023财年的前11个月,非利息支出(根据学生贷款调整)占GDP的比例与2022财年的水平持平。但是,鉴于一些大流行时期的支出(尤其是扩大的儿童税收抵免)已于2022年结束,为什么支出没有下降?

如上表所示,疫情相关项目的支出确实有所下降,支出占GDP的比例下降了1.3个百分点。然而,这种下降被其他支出的增加所抵消。

社会保障、医疗保险和医疗补助支出占GDP的比重小幅上升,反映出婴儿潮一代的持续退休以及大流行期间预付医疗保险付款的回收减少。(有关通货膨胀对支出占GDP比重的影响的讨论,请参阅下面的方框。)但其他支出增加更多。这种增长大部分是暂时的或一次性的,包括与2023年春季银行倒闭相关的FDIC支出增加(FDIC预计将大部分收回资金)、频谱拍卖收益减少以及欠款支出增加上文讨论的员工保留税收抵免。

净利息支出占GDP的比重增加了0.4个百分点,反映出债务利率上升。如果这些较高的利率是通货膨胀的结果,那么,正如专栏中所讨论的,它们确实会增加赤字——但赤字的增加最终不会导致债务相对于GDP的水平增加。

最近实际利率的上升对联邦债务轨迹意味着什么?

近几个月实际利率急剧上升。克利夫兰联邦储备银行(使用各种通胀预期指标来计算实际利率)的最新数据显示,9月份10年期国债实际利率为1.7%,远高于近期的实际利率。过去。

这是否意味着低利率时代已经结束——是否意味着我们应该更加担心联邦债务?也许吧,但现在下结论还为时过早。

首先,考虑到大流行开始以来不寻常的经济状况,现在判断这些较高的实际利率是否会持续还为时过早。其次,即使它们确实持续存在,利率上升的原因也很重要。如果利率上升是因为生产率增长提高(例如,为了应对人工智能),那么这种增长对财政前景也将是中性的。如果实际利率因其他原因而上升——例如对财政轨迹的担忧加剧,或惠誉下调美国债务评级,那么最近的利率上升可视为一个转折点。

但国会预算办公室长期以来一直认为实际利率会随着时间的推移而上升。例如,在今年夏天发布的经济预测中,他们假设,到2025年,一旦通胀回到大流行前的水平,10年期国债的实际利率将为1.6%,仅略低于最近的利率。克利夫兰联储的解读。这意味着,近期的利率上升,即使持续下去,对国会预算办公室的长期预算预测也只会产生很小的影响——大多数预算分析师所依赖的预测,而且确实表明我们正走在不可持续的道路上。

当然,对于那些认为利率上升幅度将低于国会预算办公室预测并因此对财政轨迹更加乐观的人来说,最近的利率上升可能是一个更加担忧的理由。但仍存在太多不确定性,无法得出财政前景因利率上升而发生重大变化的结论。

一些评论人士指出,通货膨胀是推高赤字的一个因素。虽然通货膨胀确实增加了赤字的美元价值,但它降低了债务与GDP的比率,而债务与GDP的比率是财政可持续性的关键指标。换句话说,高通胀有利于联邦预算。

要了解其中的原因,我们需要有点古怪。债务与GDP比率从一年到下一年的变化等于基本赤字(收入减去非利息支出)加上债务与GDP比率乘以债务支付的名义利率减去债务名义利率之间的差额。

通货膨胀加剧有什么作用?首先,它在一定程度上降低了基本赤字占GDP的比例,因为GDP会随着通货膨胀而增加,但并非所有联邦支出都会增加。例如,向医生支付的医疗保险费用按名义价值固定,不会随着通货膨胀而增加。因此,当通货膨胀增加时,等式中的第一项会稍微下降。

其次,通货膨胀的上升使联邦债务实际支付的利率上升幅度小于名义GDP增长率的上升幅度,因为并非所有联邦债务每年都会展期,也就是说,联邦政府在每年的利率上锁定较低的利率。过去的一些债务。通胀上升导致的利率上升确实会增加利息支付和赤字占GDP的比重,因为一些债务是以较高的利率发行的,但它降低了债务与GDP的比率。如果所有债务都持续展期,则通胀上升导致的利率上升不会对债务与GDP的比率产生影响,即使它提高了相对于GDP的赤字。